引っ越しなどをして、住民税が高くなった!引っ越した先の市は住民税高いんじゃないの?

自分が住んでいる自治体は人が少ないから住民税が高い?との会話を耳にしたことがあるんじゃないでしょうか?

その回答は『NO』です、住む自治体で多少住民税が異なるものの、誤差程度なのでほぼかわらないと思っていいでしょう。

住民税が高いか安いかは収入(年収)、所得控除でかわる。

周りの人と比べて住民税が高いか安いかのキーポイントになってくるのは、住む自治体ではなく

収入(年収)と社会保険料控除や、配偶所控除といった15種類の所得控除になります。

そういった、住民税などお金の流れを理解することで、節税にも繋がる事もあり

一生付き合っていくのが、税金ですから一度理解しておけば一生役立つと思います。

なので、この機会にまずは、住民税をしっかり理解をして行きましょう。

行政サービスの基盤『住民税』とは地域社会の会費

住民税とは、道府県や市区町村がおこなう行政サービスを維持する為に必要な資金をその地域に住んでいる人で分担して支払う税金です。

行政サービスには教育、福祉、消防、救急、ゴミ処理などがあります。

地域社会の会費のようなものです。

もしこのような税金がなかったら、お子様を学校に通わせるにも莫大なお金がかかり

消防、救急車を手配してお金がかかり、毎週のゴミ出しにもお金がかかるなど大変ですよね。

そうならない為にそこに住んでいる地域の人でお金を出し合う会費です。

用途がわかったところで、住民税額の決まり方について触れていきます。

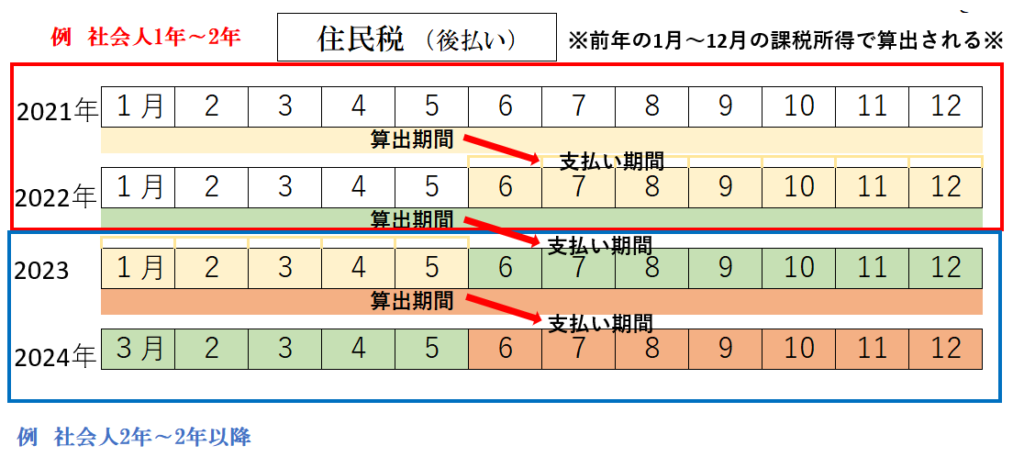

住民税が決まる対象期間

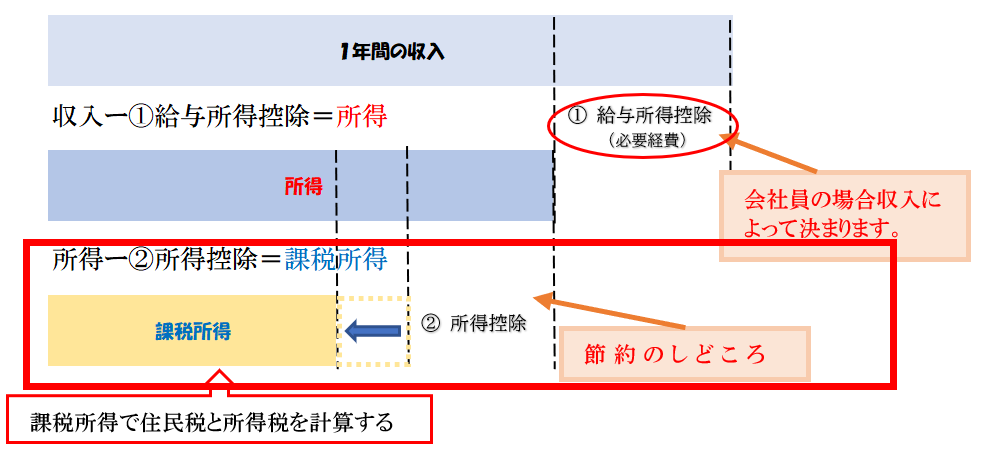

支払う住民税が決まる対象期間は、前年の1月~12月の課税所得で決まります。

前年の1月~12月の課税所得をもとに決まった住民税を翌年の6月~翌々月の5月まで支払います。

翌年の6月~翌々月の5月※後払いになります。

表からわかるように、後払いになるってことですね。

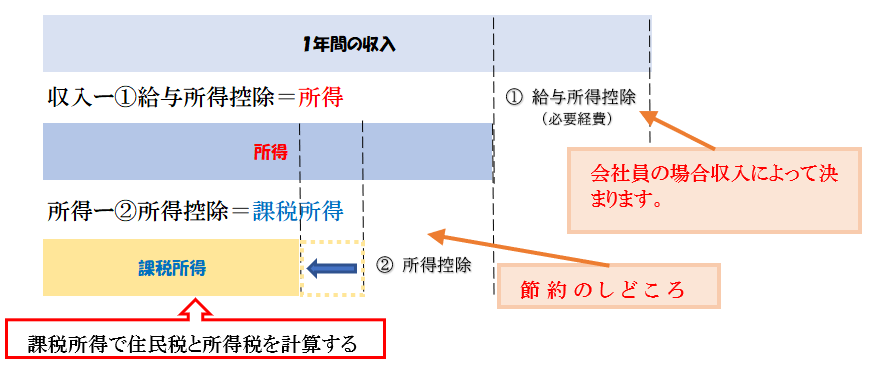

ん?ここで課税所得ってワードがでてきましたね。

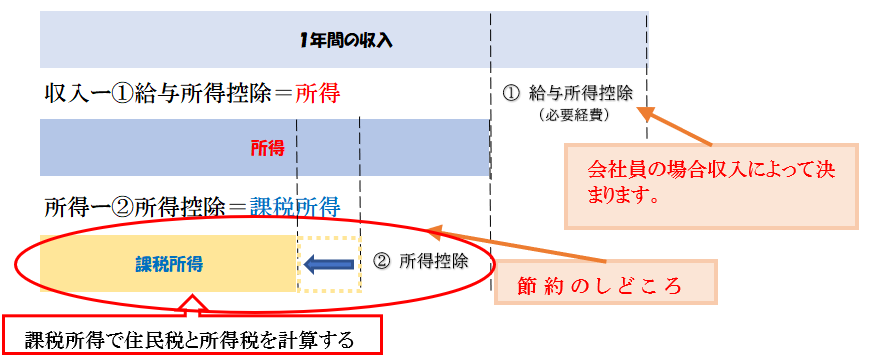

課税所得=所得ー所得控除できまります。

課税所得がわからないと、頭がゴチャゴチャしてくるので、課税所得を理解しておきましょう。

『課税所得=所得ー所得控除』

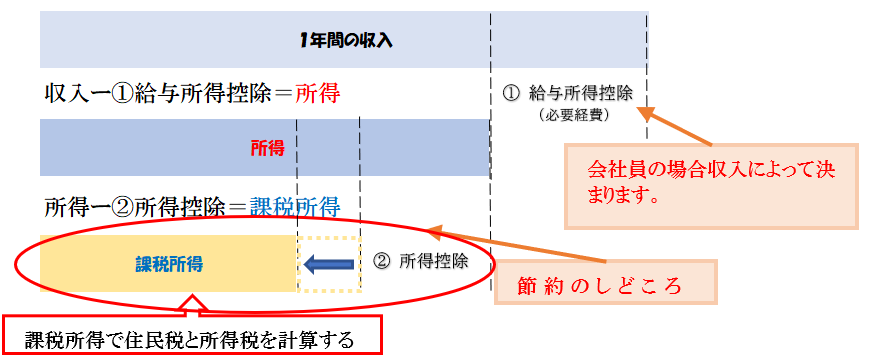

課税所得を理解した上で住民税の税率について触れていきましょう。

よく勘違いされている住民税の決まり方!

ここでよく勘違いされている、住む地域で住民税が変わる?

それは『NO』住む場所ではほとんど変わらない、について解説していきます。

収入と所得控除で変わる。

自分が納税する住民税の金額は、課税所得に住民税の税率を掛けて計算されます。

またここで課税所得がでてきましたね。

収入(年収)に住民税(税率)を掛けるのではなく、色々な控除を引いた後の課税所得に住民税(税率)を掛けます。

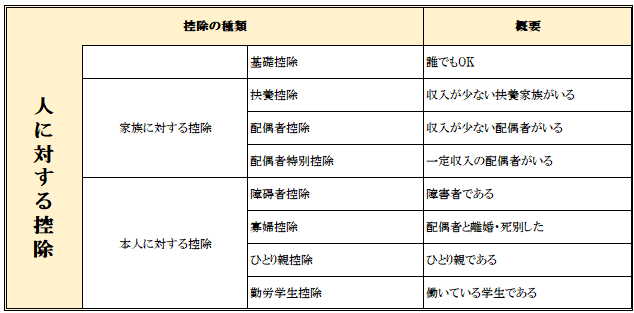

色々な控除とは、よく耳にする配偶者控除や生命保険控除、扶養控除といった15種類の控除がありこの控除を『所得控除』と言います。

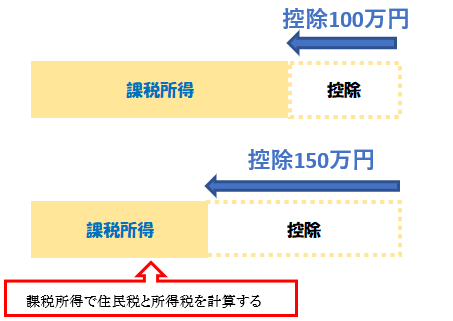

所得控除が増えれば課税所得が減るので、その分住民税が減る

上の図を見ると住民税は、課税所得をもとに計算するので所得控除を増やせば、課税所得が減り住民税もその分、減ることになります。

このことから所得控除を増やせば節税できるので『所得控除』をちゃんと理解して上手に活用していきたいですね。

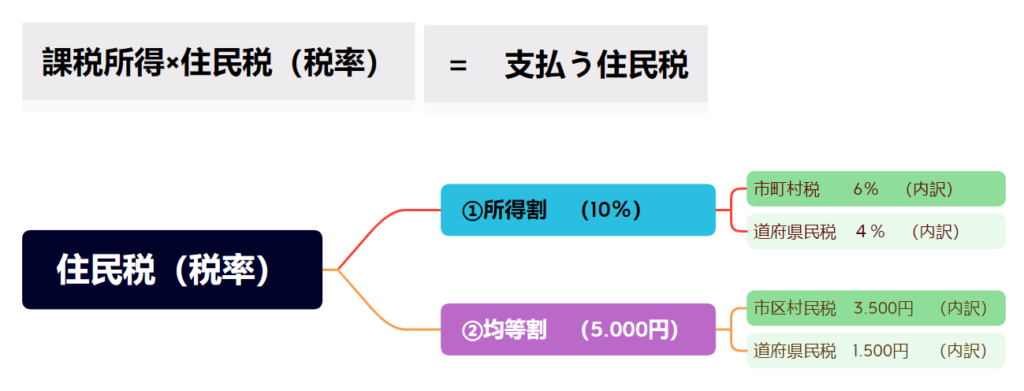

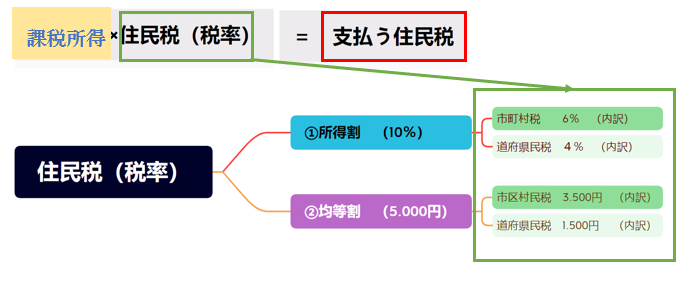

課税所得×住民税(税率)=支払う住民税

表のように住民税は『①所得割』『②均等割』を合計した額が住民税となります。

住民税の内訳には『①所得割10%』+『②均等割5.000円』がある。

課税所得にこの税率を掛けるので、課税所得を減らせば支払う住民税が減るってわけですね。

こういった税金の決まり方を頭に入れておけば

他の人より節税ができ生活も豊かになるのでしっかり身につけておきましょう。

- ①所得割10% ※一部自治体で多少違う。

- 市町村税が6%

- 道府県民税4%

- ②②均等割5.000円 ※一部自治体で多少違う。

- 道府県民税1.500円(防災費用確保の為の税(500円)含む)

- 市区町村民税3.500円 (防災費用確保の為の税(500円)含む)

※東日本大震災を踏まえ、地方団体が実施する防災費用確保のため

2014年~2023年まで道府県民税、市町村民税ともに500円ずつ引き上げられています。

基本的に税率はどの地域もほとんど同じ

基本的にはどの自治体もこの税率を用いています。

その為、基本的に住む地域で住民税が変わることはありません。

しかし、この ①所得割 ②均等割の税率を用いるかは各自治体で決めることができるので

税率が異なる自治体があるのも事実です。

でもその金額は誤差程度なので、わざわざ住民税が安い地域に引っ越すのは赤字になってしまうので気を付けてください。

次に各自治体の住民税はほとんど誤差程度の違いなのか検証していきます。

住んでいる自治体で住民税(税率)はほとんど一緒

支払う住民税の計算方法は課税所得×住民税(税率)でしたね。

基本的に住民税の税率には『①所得税10%』『②均等割5.000円』の税率ですが、

その税率を使うかは各自治体で決める事ができます。

その住民税の税率が変わると支払う住民税も多少変わるので

ほんとに住民税の税率は各自治体であまり差はないの?と疑問に思っている方は多いと思います。

なのでどのくらい各自治体で『所得割』『均等割』が違うのか見ていきましょう。

『2023年最新』道府県 住民税『所得割』『均等割』

道府県ごとの住民税を見てみましょう。

| 所得割(県) | 所得割(市) | 均等割 (県) | 均等割り (市) | 備考 | 各道府 リンク | |

| 北海道 | 4% | 6% | 1.500円 | 3.500円 | 引用 | |

| 北海 (札幌市) | 2% | 8% | 1.500円 | 3.500円 | 引用 | |

| 青森県 | 4% | 6% | 1.500円 | 3.500円 | 引用 | |

| 秋田県 | 4% | 6% | 2.300円 | 3.500円 | 均等割(県) 緑の森づくり税含む(+800円) | 引用 |

| 岩手県 | 4% | 6% | 2.500円 | 3.500円 | 均等割(県) 緑の森づくり税含む(+1.000円) | 引用 |

| 山形県 | 4% | 6% | 2.500円 | 3.500円 | 均等割(県) 緑環境税含む (+1.000円) | 引用 |

| 宮城県 | 2% | 8% | 2.700円 | 3.500円 | 均等割(県) 環境税含む (+1.200円) | 引用 |

| 福島県 | 4% | 6% | 2.500円 | 3.500円 | 均等割(県) 森林環境税含む (+1.000円) | 引用 |

| 新潟県 | 4% | 6% | 1.500円 | 3.500円 | 引用 | |

| 新潟県 (新潟市) | 2% | 8% | 1.500円 | 3.500円 | 引用 | |

| 長野県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 森林づくり県民税含む (+500) | 引用 |

| 富山県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 水と緑の森づくり税含む (+500円) | 引用 |

| 石川県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 森林環境税含む (+500円) | 引用 |

| 福井県 | 4% | 6% | 1.500円 | 3.500円 | 引用 | |

| 岐阜県 | 4% | 6% | 2.500円 | 3.500円 | 引用 | |

| 長野県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 森林づくり県民税含む (+500円) | 引用 |

| 山梨県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 森林環境税含む (+500円) | 引用 |

| 静岡県 | 4% | 6% | 1.900円 | 3.500円 | 均等割(県) 森林の森県民税含む (+400円) | 引用 |

| 愛知県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 森と緑の森づくり税含む (+500円) | 引用 |

| 愛媛県 (名古屋市) | 2% | 7.7% | 2.000円 | 3.300円 | 引用 | |

| 千葉県 | 4% | 6% | 1.500円 | 3.500円 | 引用 | |

| 栃木県 | 4% | 6% | 2.200円 | 3.500円 | 引用 | |

| 茨城県 | 4% | 6% | 2.500円 | 3.500円 | 均等割(県) 森林湖沼環境税含む (+1.000円) | 引用 |

| 群馬県 | 4% | 6% | 2.200円 | 3.500円 | 均等割(県) ぐんま緑の県民税含む (+700円) | 引用 |

| 埼玉県 | 4% | 6% | 1.500円 | 3.500円 | 引用 | |

| 埼玉県 (さいたま市) | 2% | 8% | 1.500円 | 3.500円 | 引用 | |

| 東京都 | 4% | 6% | 1.500円 | 3.500円 | 引用 | |

| 神奈川県 | 4% | 6% | 1.800円 | 3.500円 | 均等割(県) 水源環境税 (+300円) | 引用 |

| 神奈川県 (横浜市) | 2% | 8% | 1.800円 | 4.400円 | 均等割(市) 横浜みどり税 (+900円) | 引用 |

| 滋賀県 | 4% | 6% | 2.300円 | 3.500円 | 均等割(県) 環境森林づくり税含む (+800) | 引用 |

| 京都府 | 4% | 6% | 2.100円 | 3.500円 | 均等割(県) 豊かな森を育てる税含む (+600円) | 引用 |

| 京都府 (京都市) | 2% | 8% | 2.100円 | 3.500円 | 均等割(県) 豊かな森を育てる税含む (+600円) | 引用 |

| 兵庫県 | 4% | 6% | 2.300円 | 3.500円 | 均等割(県) 県民緑税 (+800円) | 引用 |

| 兵庫県 (神戸市) | 2% | 8% | 2.300円 | 3.900円 | 均等割(県) 県民緑税含む (+800円) 均等割(市) 認知症 負担税含む (+400円) | 引用 |

| 大阪府 | 4% | 6% | 1.800円 | 3.500円 | 均等割(県) 森林環境税含む (+300円) | 引用 |

| 大阪府 (田尻町) | 4% | 5.4% | 1.800円 | 3.200円 | 所得割(市) 移住・定住の促進と働く世代の応援策として (-0.6%) | 引用 |

| 奈良県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 森林環境税含む (+500円) | 引用 |

| 三重県 | 4% | 6% | 2.500円 | 3.500円 | 均等割(県) 森と緑の県民税含む (+1000円) | 引用 |

| 和歌山県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 国森づくり税含む (+500f円) | 引用 |

| 鳥取県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 防災・減災対策の税含む (+500円) | 引用 |

| 岡山県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) おかやま森づくり税含む (+500円) | 引用 |

| 島根県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 水と緑の森づくり税含む (+500円) | 引用 |

| 広島県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) ひろしまの森づくり税含む (+500円) | 引用 |

| 広島県 (広島市) | 2% | 8% | 2.000円 | 3.500円 | 均等割(県) ひろしまの森づくり税含む (+500円) | 引用 |

| 山口県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 森林づくり県民税含む (+500円) | 引用 |

| 徳島県 | 4% | 6% | 1.500円 | 3.500円 | 引用 | |

| 香川県 | 4% | 6% | 1.500円 | 3.500円 | 引用 | |

| 愛媛県 | 4% | 6% | 2.200円 | 3.500円 | 均等割(県) 森林環境税含む (+700円) | 引用 |

| 高知県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 防災の財源確保の為の税む(+500円) | 引用 |

| 福岡県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 森林環境税含む (+500円) | 引用 |

| 大分県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 森林環境税含む (+500円) | 引用 |

| 佐賀県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 森林環境税含む (+500円) | 引用 |

| 熊本県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 緑の森づくり税含む (+500円) | 引用 |

| 宮崎県 | 2% | 8% | 2.000円 | 3.500円 | 均等割(県) 森林環境税 (+500円) | 引用 |

| 鹿児島県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) もりづくり県民税 (+500円) | 引用 |

| 長崎県 | 4% | 6% | 2.000円 | 3.500円 | 均等割(県) 森林環境税 (+500円) | 引用 |

| 沖縄県 | 4% | 6% | 1.500円 | 3.500円 | 引用 |

各、道府県を見ていくと、ほとんどの道府県が所得割合計10%だとわかりましたね。

均等割については多少地域差があるので高い道府県、安い道府県をみていきましょう。

道府県の住民税(税率)が高いランキング

宮城県 神奈川県(横浜市)

兵庫県(神戸市)

福島県 山形県 三重県 岐阜県 岩手県 茨城県

道府県の住民税(税率)が低いランキング

大阪府(田尻町)

北海道(札幌市) 新潟県(新潟市) 埼玉県(さいたま市)

北海道 福井県 徳島県

東京都 千葉県 青森県

新潟県 埼玉県 香川県

沖縄県

ランキングを見ると住民税が高い地域で+1.200円、安い地域で-0.6%でしたね。

高い地域は毎月+100円、安い地域だと-800円程しか変わらない

これを住民税の計算方法に当てはめて、標準の地域と高い地域、低い地域で比べると

高い地域は毎月+100円、安い地域だと-800円程しか変わらないので、安い地域に引っ越したりするほどの差がない事がわかりましたね。

住民税は5月、6月に受け取る『市民税、県民税決定通知書』を見て確認できる!

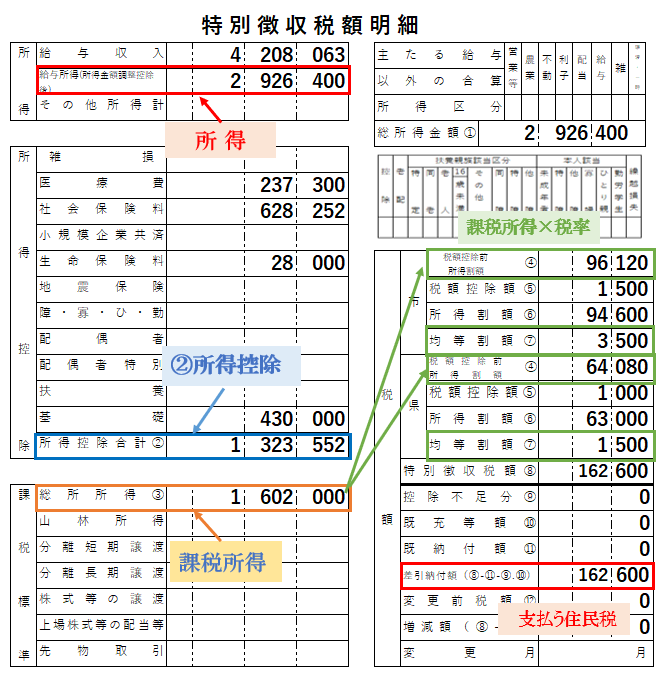

住民税は毎年5月、6月に勤務先から受け取る『市民税、県民税特別徴収税額の決定通知書』

を見て確認できます。

市民税、県民税特別徴収税額の決定通知書

所得 =収入ー給与所得控除

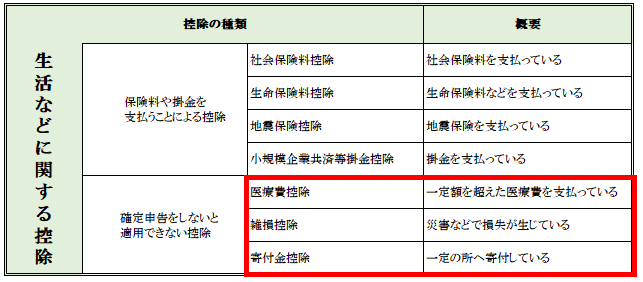

所得控除 =社会保険料控除、扶養控除、配偶者控除を含む15種類

課税所得←課税所得を基に住民税を計算する。 =所得ー所得控除

住民税は5月、6月に受け取る『市民税、県民税決定通知書』を見て確認できる!

| ※給与所得控除計算書※ | |

| 給与収入金額 (年収) | 控除額 |

| 162万5000円以下 | 55万円 |

| 162万5000円超180万円以下 | 収入金額×40%ー10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超1000万円以下 | 収入金額×10%+110万円 |

| 1000万円超 | 195万円(上限) |

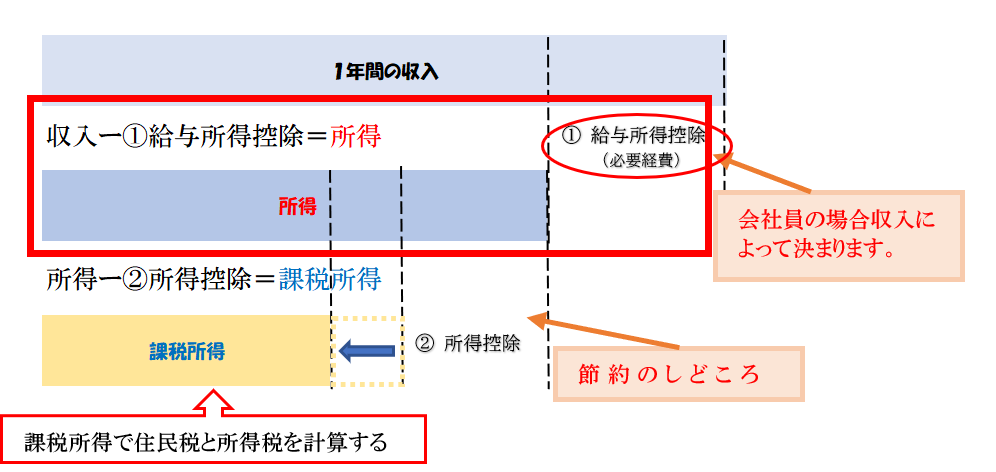

会社員でも収入(年収)によって経費(①給与所得控除)がある。

所得とは『収入(年収)ー①給与所得控除』になります。

給与所得控除とは会社員にも収入(年収)によって決まる、経費があります。

会社員の場合、申請しなくても収入(年収)によって経費が決まり(①給与所得控除)給与所得控除計算書を基に計算した額が、控除される事になります。(上記資料参照)

市民税、県民税特別徴収税額の決定通知書の例で当てはめると、

収入(4.208.063)×20%(0.20)=841.612.6

841.612.6+440.000=1.281.612.6(①給与所得控除)

収入(4.208.063)ー給与所得控除(1.281.612.6)=所得(2.926.400)十の位切り捨て

例の決定通知書の所得(2.926400円)の根拠がわかりましたね。

次に所得控除を見ていきましょう。

所得控除とは、15種類の所得控除額を合計した額

医療費控除 雑損控除 寄付金控除 は確定申告 それ以外は会社の年末調整で申請

所得控除とは、皆さんがよく聞く扶養控除、配偶者控除・・・といった15種類の控除額を合計した額です。

『市民税、県民税・・・決定通知書』には欄が11項目しかありませんが、障・寡・ひ・勤障(障害者控除)・寡(寡婦控除)・ひ(ひとり親控除)・勤(勤労学生控除)が一緒になっている為です。

その他、市民税、県民税・・・決定通知書の項目欄にはない、寄付金控除があります。

寄付金控除は、税額の表内の税額控除額⑤に支払った寄付金額がはいるので安心してください。

所得控除とは、15種類の所得控除額を合計した額

この課税所得を基に住民税が計算される。

課税所得とは 『所得ー所得控除』=が課税所得になります。

所得(2.926.400)×(所得控除)1.323.552=課税所得(1.602.000)百の位切り捨て

これで市民税・県民税 決定通知書の課税所得がわかりましたね。

これで、住民税の見方がわかりましたね。

次は、住民税の計算方法を知っていきましょう。

住民税の計算方法

住民税は課税所得を基に計算します。

住民税の内訳には所得割、均等割があり、所得割には、市町村に収める税と道府県に収める税率があります。合わせて約10%+均等割です。

住民税は課税所得を基に計算することを理解した上で市民税、県民税決定通知書の計算をしてみましょう。

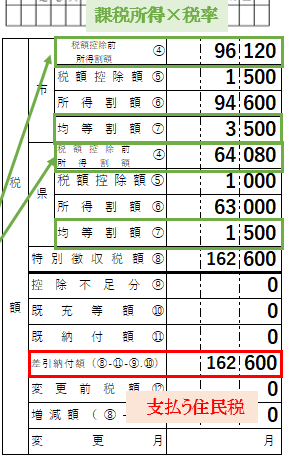

④税額控除前所得額

課税所得に住民税の税率をかけた金額。

税率には市に収める税率6%、県に収める税率4%があり、この税率を課税所得に掛けて算出します。

市 課税所得(1.602.000)×市町村税6%(0.06)=96.120円

県 課税所得(1.602.000)×道府県民税4%(0.04)=64.080円

⑤税額控除額

ほとんどの人が『市』『県』で合計約2.500円が含まれます。

ここの欄に寄付金控除(ふるさと納税)をした額が入ります。

☞ふるさと納税の控除がちゃんとできているかの確認方法は

ふるさと納税は『⑤税額控除額』の欄に記載される。

⑤税額控除額 ー 【(計2.500円)『市』1.500円『県』1.000円】 ー 2.000円(ふるさと納税負担分)=がおおよそ自分が寄付した額になっていれば正しく控除されています。

⑥所得割額

④ ー ⑤をすることで、所得割額が算出されます。

ふるさと納税や住宅ローン控除があると、このタイミングで差し引かれるので、ちゃんと差し引かれているか確認しましょう。

市 ④税額控除前所得額(96.120)ー⑤税額控除額(1500)=94.600円※十の位切り捨て

県 ④税額控除前所得額(64.080)ー⑤税額控除額(1.000)=63.000円※十の位切り捨て

⑦均等割額

均等割には市に納税する3.500円、県に納税する1.500円あります。※一部異なる地域もあります。

⑧特別徴収税率

⑥所得割額+⑦均等割額を足した金額

差引納付額(⑧-⑪-⑨.⑩)

この金額が実際に支払う住民税

例の表からいうと162.600円がその1年間で払う住民税

支払う住民税(162.600)÷12=毎月の住民税の支払い額になります。

※課税所得(1.602.000)支払う住民税(162.600)なので支払う住民税は課税所得の約10%になりますね。

自分の住民税が高い!安い!と感じたら原因は所得控除!

自分の住民税が高い!安い!と感じた時、あれ?住んでるところで変わるの?

と思った方、住民税の計算方法で見た通り、支払う住民税は課税所得の約10%なので

住んでいるところは関係ありません。

そこで、高い!安い!の原因は課税所得を算出する為の②所得控除です。

なぜ②所得控除かというと、所得控除が増えると課税所得が減るからですよね?

なので、寄付金控除、扶養控除、配偶者控除、など申請できる各種控除は忘れず申請するようにしましょう。

まとめ

住民税とは道府県や市区町村がおこなう行政サービスを維持する為に必要な資金をその地域に住んでいる人で分担して支払う税金でしたね。

住民税は住む自治体で変わるのではなく、

課税所得を基に計算するので、課税所得が高いか低いかで納める住民税が変わり、

住む自治体の住民税(税率)は多少の誤差はあるもののどこか安い自治体に引っ越すほどの差はないとわかりました。

また、市民税・県民税の通知書の見方を理解することで

②所得控除を増やせば、課税所得が減ることが理解できるので、これをしっかり理解して使える控除を漏れなく申請をして節税していきましょう。

コメント