生活する上で、知らなかったが為に損をしてしまう時ってありますよね?

例えば自分が凄くほしい服など昨日は半額で買えた

いつも買ってた食材など隣のスーパーだといつも半額以下だったなど

知ってればそっちで買ったのに、とゆう事が多々あると思います。

この記事では、これを申請していれば、こんなに税金が返ってきたのに

と損をしない為に知っていれば、誰でも効果を発揮する、『所得控徐(節税)』にスポットをあてて解説していきます。

先に結論を言うと所得控除を知る事で住民税&所得税が減らせるので手取りを増やし、節約、貯金に繋がります。

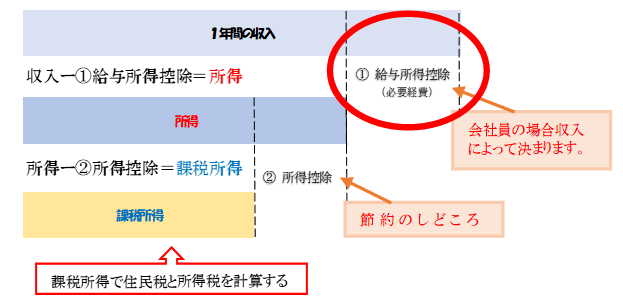

ポイント① 給与所得控除

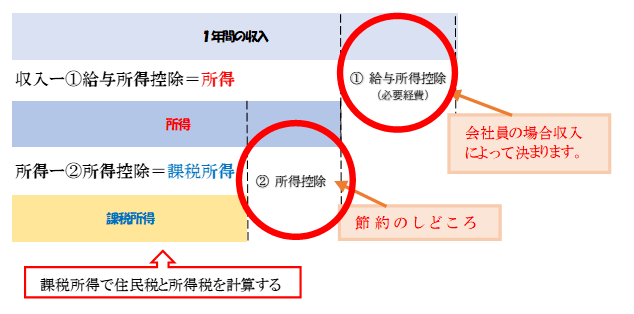

ポイント② 所得控除←ここが節約のしどころ

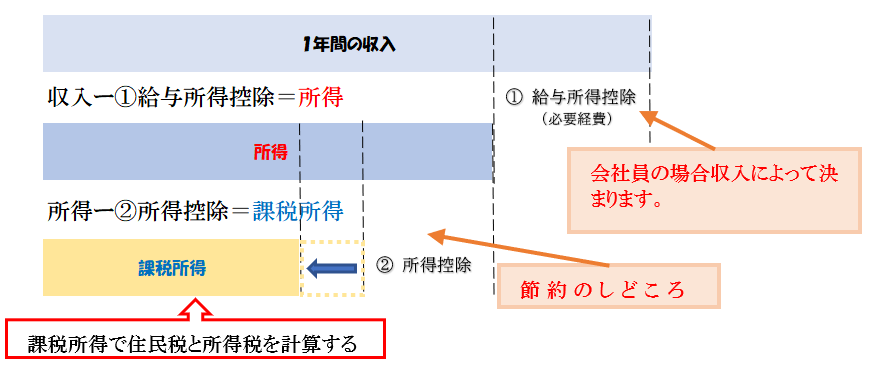

何故かと言うと住民税や所得税は課税所得をもとに計算するからです。

ここで疑問なのが課税所得ってなに?ですよね?!

課税所得について少し触れていきましょう。

表のように所得控除を増やせば課税所得が減るので、それに伴って所得税や住民税が減るってことですね。

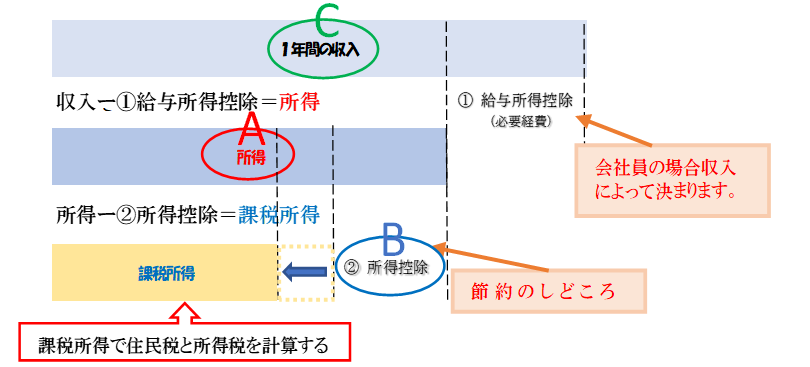

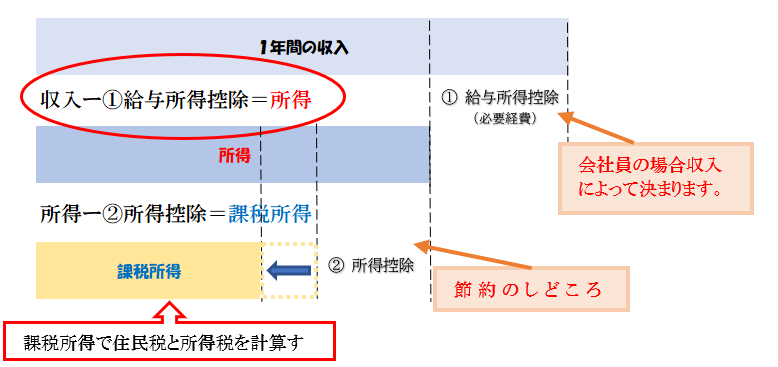

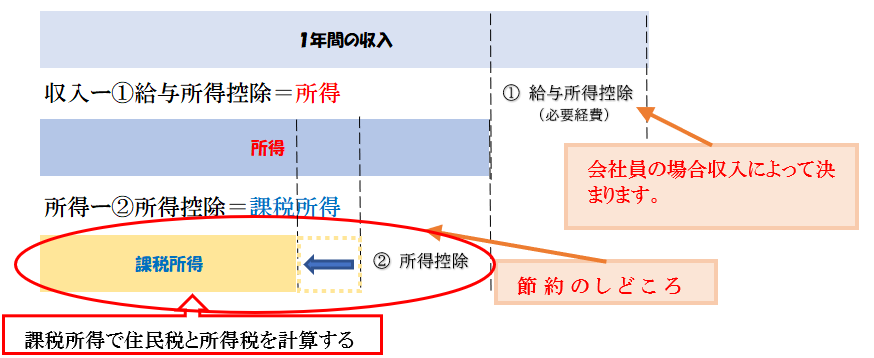

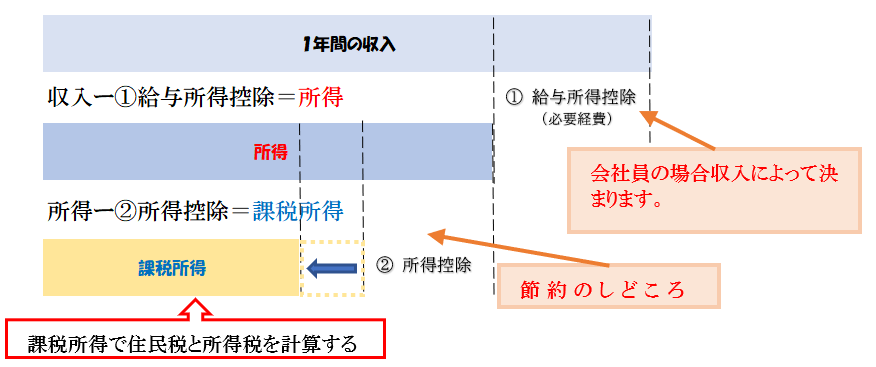

収入、所得、課税所得の区別がつかないと理解に戸惑ってしまうと思うので、ここで重要ワードを理解しておきましょう。

収入(年収) = 1年間の収入(年収)

所得 = 収入ー①給与所得控除(必要経費)

課税所得 = 所得ー②所得控除(15種類の控除)

重要ワードを理解したうえで、給与所得控除、所得控除を詳しく見て行きましょう。

①給与所得控除とは

給与所得控除は会社員の場合、特に自分で申請する必要はありまん。

普段仕事をする中で、経費という言葉をよく耳にすると思います。

自営業の方や個人事業主の方はよく知ってる方が多いと思いますけど、

会社員の方の場合、自分に関係ないと思っている方が多いと思います。

実は会社員の方にも経費があります、それが『給与所得控除』です。

給与所得控除の考え方は会社員の方の衣類費などを経費とみなして計上するという考え方になっています。

経費があるといっても、自営業の方や個人事業の方のように、経費を自分で計上するのではなく、収入によって経費は決まっています。

所得控除の速算表

| 給与収入金額 (年収) | 控除額 |

| 162万5000円以下 | 55万円 |

| 162万5000円超180万円以下 | 収入金額×40%ー10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超1000万円以下 | 収入金額×10%+110万円 |

| 1000万円超 | 195万円(上限) |

表のように会社員は自分の年収額によって控除額が決まります。

この控除額が、会社員の場合自分で申請しなくても控除される金額になっています。

②所得控除とは

控除の種類は15種類あり、控除の種類によって年末調整や自分で確定申告するものがある。

同じ年収でも、皆さんそれぞれ家計の事情は異なると思います。

例えば年収400万円で独身 年収400万円で結婚していて子供もいるご家庭など様々です。

その中で、独身の方と、結婚していて子供がいる家庭で払う税金が一緒だと、後者の方

が払う税金で家計を圧迫してしまいますよね。

そうならない為に、納税者の事情に合わせて『税制計算上の所得(所得控除)』を減らして、払う住民税、所得税を減らせるのが、所得控除の良いところです。

ちなみに所得控除には15種類あり、年末調整で申請するものや自分で確定申告しなければ

いけない控除もあり、知らないと税金を払わなくていい税金を払っている場合もあります。

給与所得控除と所得控除の違い

給与所得控除と所得控除は全く別のものです。

給与取得控除とは、税金を計算するにあたり、収入から差し引く控除のことで

所得控除は、所得から差し引く控除です。

またここで、収入から?所得から?って思った方はおさらいしましょう。

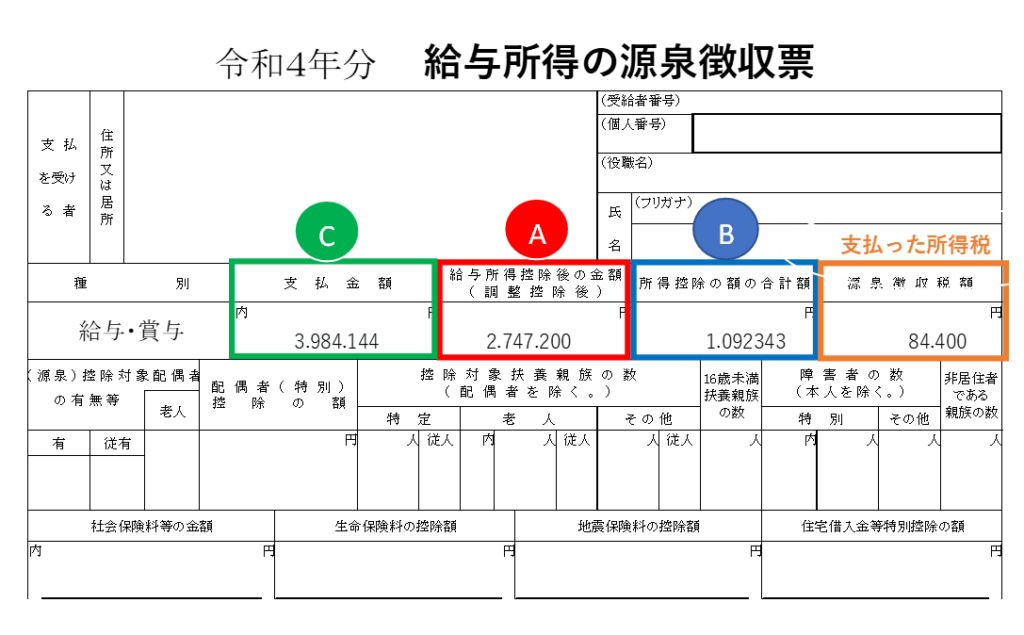

所得控除どこをみればわかる?

所得控除の合計した金額は源泉徴収で確認できます。

A 所得 ー B 所得控除 = 課税所得(←この金額で住民税、所得税を計算する)

会社員の場合B所得控除額が増えれば=課税所得が減るので、記事冒頭でも説明した、所得税が節約のしどころとゆうことですね。

課税所得をもとに計算する所得税は

課税所得金額195万円以下は5% 195万円超330万円以下は10%・・・・・4000万円超45パーセントと課税所得が大きいほど税率が高くなる仕組みになっています。

一度は耳にしたことがある累進課税です。

上の税率にプラス、2037年末まで所得税額の2.1%の復興特別所得税が課される。所得税額に1.021をかけて算出します。

一方住民税は

住む地域によって税率は変わると思われがちですが、一律10%です。

対象地域で税率は変わりますけど、誤差程度なので一律10%と覚えておきましょう。

所得控除額が増えれば節税できるとわかったところで

所得控除について深堀していきましょう。

所得控除種類

所得控除では15種類あり、聞いたことがあるものから、こんな控除があったんだ!!ってものまであると思います!

これらを全て押さえて賢く、節税してきましょう。

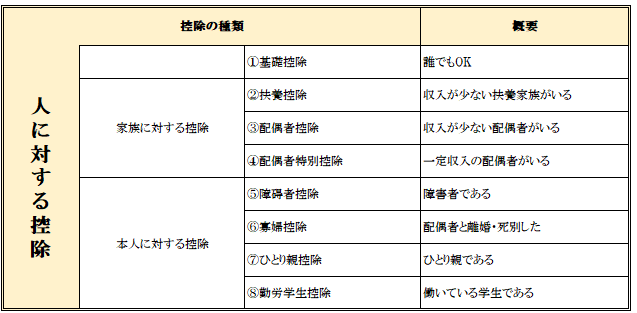

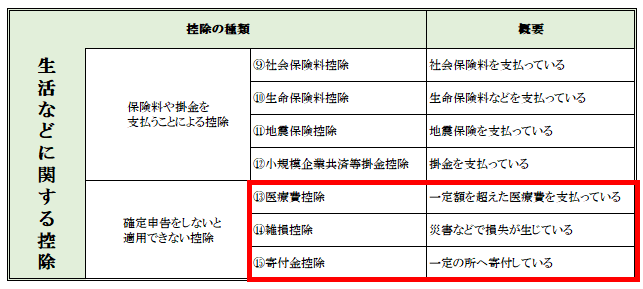

所得控除の15書類の中には、人に対する控除と生活に対する控除があるので

ここではその二つを分けて説明していきます。

ちなみに①~⑫までは年末調整で控除を申請できます。

⑬医療費控除 ⑭雑損控除 ⑮寄付金控除は自分で確定申告が必要となるので、申告漏れがないようにしましょう。

人に対する控除(家族の状況による控除)

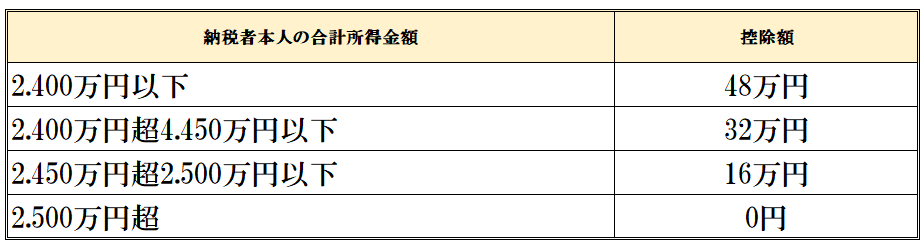

①基礎控除

以前まで『2019年まで』はすべての納税者は38万円の基礎控除を一律で受けられる、となっていましたが、2020年以降『現在』所得金額によって基礎控除の金額が変わりました。

表からわかるように、所得2.400万円以下の方は48万円になりますね。

特に申請をしなくても一律で控除を受けられる。

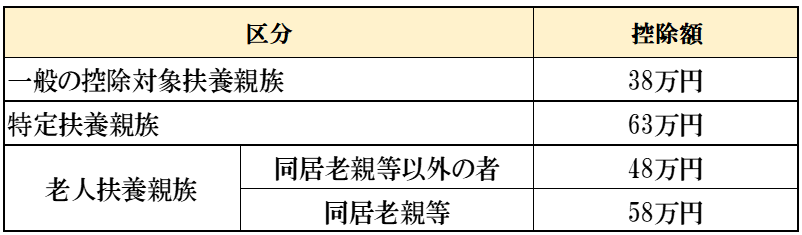

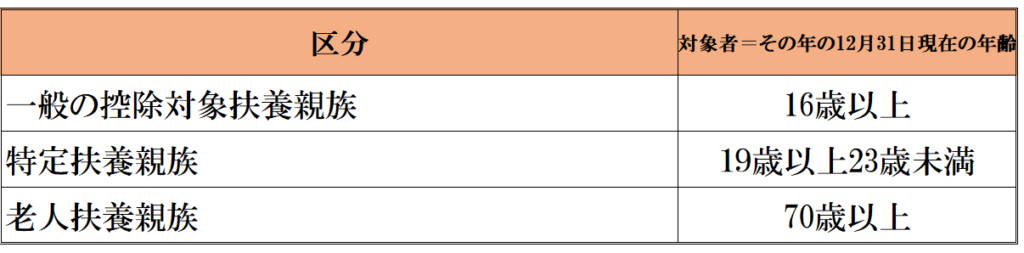

②扶養控除

所得が一定額以下の親族を扶養していると控除できる。所得が48万円以下(収入が給与所得だけの場合収入103万円以下)

年齢や同居しているかどうかで控除額が異なり、一般の扶養親族は38万円、19歳以上

23歳未満であれば63万円など控除を受けられる。

年末調整で申請可能。

一般の控除対象扶養親族とは

扶養親族のうち、その年の12月31日現在の年齢が16歳以上の方。

特定扶養親族とは

控除対象扶養親族のうち、12月31日現在の年齢が19歳以上23歳未満の方。

老人扶養親族

控除対象扶養親族のうち、12月31日現在の年齢が70以上の方。

同居老親等

老人扶養親族のうち、あなたや配偶者の直系尊属(父母、祖父母など)で

あなたや配偶者との同居を常としている方

③配偶者控除

配偶者の年間の所得が48万円以下なら、原則として申請する側の控除が最高48万円を控除できる。

年末調整で申請可能。

これをみてあれ48万円?配偶者控除は103万円の壁ってよく聞くけどなんで?

と疑問に思う方がいると思います。

条件として『所得』が48万円以下のこと。

所得とは『1年間の収入ー給与所得控除』

④配偶者特別控除

配偶者の所得が48万円超えても133万円以下なら最高38万円控除できる。

所得48万円を超えたら配偶者特別控除になります。

年末調整で申請可能。

配偶者控除では所得48万円以下の人だったんだよね?

所得48万円を超えても控除を受けられるの?

所得48万円(収入103万円)を超えても控除を受けられます。

所得48万円(103万円)を超えると、配偶者控除から配偶者特別控除に名前が変わります。

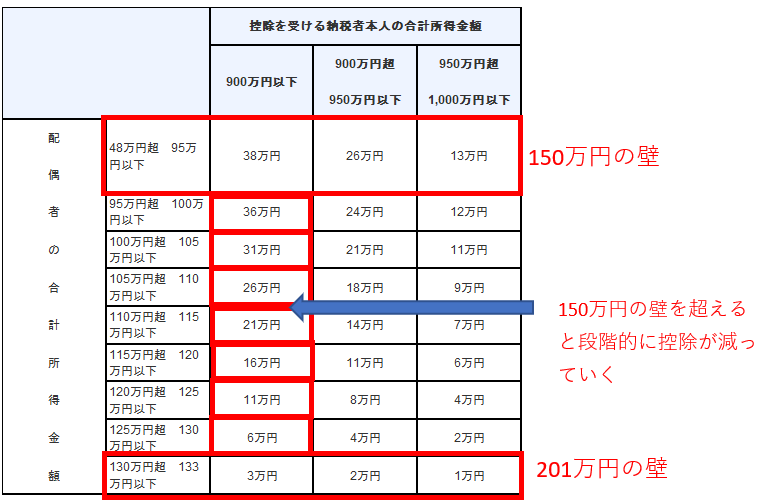

ここであまり知られていない年収150万円の壁、年収201万円の壁がでできます。

注意1

所得48万円(収入103万円)超える配偶者特別控除の対象になりますけど。

その一方、配偶者の会社からでている扶養控除がなくなってしまうので、ここは注意ですね。

注意2

控除を受ける納税者本人のその年における合計所得金額が1.000万円以下でないと控除を受けられなくなります。

引用/国税省

年収150万円の壁

条件

- 所得上限額95万円

控除額

- 38万円

年収150万円の根拠

- 所得上限額95万円+給与所得控除55万円=150万円

注意

納税者本人(配偶者特別控除を申請する人)の合計所得が900万円を超えると、26万円、13万円とさがります。

年収201万円の壁

条件

- 所得上限額133万円

控除額

- 3万円

年収201万円の根拠

所得上限額133万円+給与収入201万円時点の給与控除額68万3.000円=201万円

注意

納税者本人(配偶者特別控除を申請する人)の合計所得が900万円を超えると、26万円、13万円とさがります。

人に対する控除(本人の状況による控除)

⑤障害者控除

本人や家族に障害者がいると27万円(特別障害者は40万円、同居特別障害者は75万円を控除)

年末調整で申請可能。

⑥寡婦控除

配偶者と離婚・死別したとき所得など一定の条件をみたせば27万円控除できる。

年末調整で申請可能。

対象者

- 12月31日時点で離婚・死別し再婚していない

- 合計所得金額が500万円以下

- 扶養親族がいる(夫と離婚した人のみ)

- 『ひとり親』に該当していない

⑦ひとり親控除

納税者がひとり親であるときは、35万円控除を受けることができます。

年末調整で申請可能。

対象者

- 婚姻関係や事実婚関係がないこと

- 合計所得が500万円以下であること

- 生計をーにする子がいること。

⑧勤労学生控除

納税者自身が勤労学生であるとき、一定の金額の所得控除を受けることができます。

所得が75万円以下で、学生・生徒なら27万円を控除できる。

年末調整で申請可能。

対象者

- 給与所得などの勤労による所得があること

- 合計所得金額が75万円以下であること

- 学校の学生、生徒であること

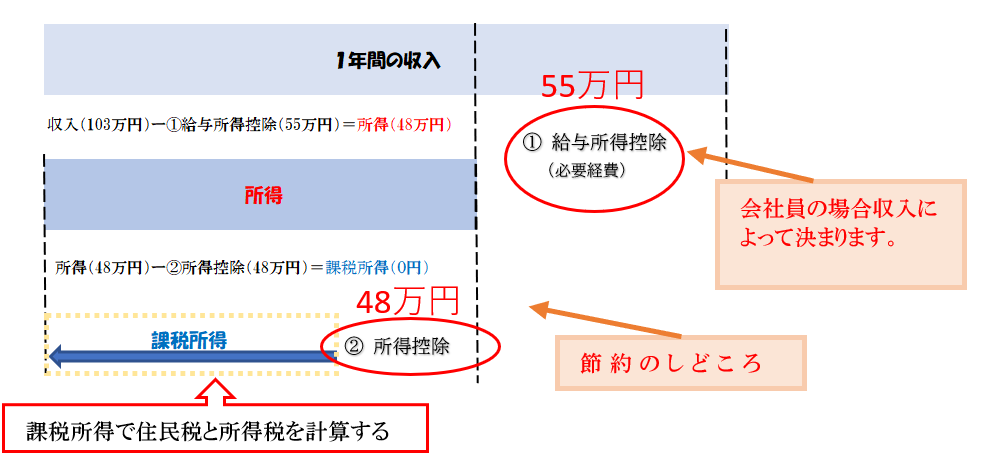

配偶者控除で解説した103万円(103万円の壁)を超えると所得税が発生すると解説しましたが、

勤労学生控除を受けることができれば、27万円控除できるので、収入130万円以内であれば所得税が発生しなくなります。

130万円根拠

給与所得控除55万円+基礎控除48万円+勤労学生控除27万円=130万円

生活に関する控除

⑨社会保険料控除

健康保険料、年金保険料などの社会保険料は、全額を控除できる。

給与天引き以外での支払いは年末調整や確定申告を行う。

会社員の方は特に申請する必要はありませんが

配偶者や親族などの社会保険料を支払っている場合には申請が必要になるので申請漏れがないようにしましょう。

⑩生命保険料控除

一般の生命保険、介護医療保険、個人年金保険について

それぞれ最高4万~5万円、合計で最高12万円まで控除できる。

年末調整で申請可能。

⑪地震保険料控除

地震保険に加入しているなら、最高5万円を控除できる。

年末調整で申請可能。

⑫小規模企業共済等掛金控除

小規模企業共済や個人型確定拠出年金(イデコ)に加入していれば

掛け金の全額を控除できる。

年末調整で申請可能。

⑬医療費控除

本人と家族の分をを合計して1年で10万円以上の医療費がかかったら

10万円を超える分を控除できる。

自分で確定申告。

あまり知られていない医療費控除ですが、医療費控除の対象である医療は、高額になりがちなので

しっかり申請していきましょう。

医療全般関係

- 医師。歯科医師による診療や治療にかかったお金

- 入院時の治療代、食事代

- 治療の為の医薬品の購入費用

- 通院の為に交通費

- 治療の為にあん摩マッサージ指圧師、はり師、柔道整復師などに払ったお金など

眼科関係

- レーシック『視力回復レーザー手術』

- オルソケラトロジー『角膜矯正療法』

- 妊娠・出産

- 妊娠中の定期健診、出産

- 不妊治療、人工授精

- 死産、流産による手術

- 母体保護法に基づいて医師が行う妊娠中絶

歯科

- 金を払った治療『金歯など』

- 不正咬合により歯科医師が判断した歯列矯正

- ポーセレンを使った治療『インプラント治療など』

- セラミック義歯を作る為の治療

⑭雑損控除

住宅や家財に損害を受け、加入する保険から保険金をもらってもなお損失が

あるときは、一定額を控除できる。

自分で確定申告。

⑮寄付金控除

特定の団体への寄付が対象、(総所得金額等の40%)または(その年の

寄付の合計額)のどちらか低いほうから2.000円を引いた額を控除。

ふるさと納税の場合

自分で確定申告、又はワンストップ特定制度で申告する。

よくある控除の勘違い

これまで紹介してきた所得税控除の中に、最大で〇〇万円控除される

〇〇万円以上超えた分は控除されると紹介してきました

その全額がまるまる税金が下がるのではなく、税金を計算する『課税所得』が控除分減るので、間違えないようにしましょう。

給与所得控除15種類を説明したきた中で、〇〇円控除になる。

とは課税所得がその分減ることです。

控除100万円だったとして、控除を申請をして控除150万円になったとします。

150万円-100万円=50万円分

この50万円×税率(住民税、約10% 所得税、約5%)

=75.000円 税金が減るってことですね。

なので50万円控除しても7.5万円しか税金が減らないので注意しましょう。

このことをふまえて、日々生活をしていて保険会社の人などに、払った分節税になりますよ

なんてあたかも税金が払った分全額戻ってくる説明をする時は注意が必要です。

住民税=一律10%(地域によって多少異なります(誤差)程度)

所得税=課税所得の金額によって5%、10%・・・・40%、45%と税率は変わってきます。

まとめ

所得控除を知る上で大切なのは、まず『収入』 『所得』 『課税所得』を抑えておく

事でしたね

①収入=1年間の収入

②所得=1年間の収入ー給与所得控除(会社員の経費)※自営業の場合給与所得控除は自分で計上する※

課税所得=所得ー所得控除(所得控除の15種類)※所得控除が節約のしどころ※

課税所得=住民税、所得税はこの課税所得を元に計算される。

上の表のように所得控除が節約のしどころでしたね

なぜなら所得控除を増やせば、住民税、所得税を計算する

課税所得が減るので、それによって節税できるってことでよね。

それと所得控除では、年末調整で申請する控除と自分で確定申告しないといえない

控除があるのでそれも抑えて賢く節税していきましょうね。

コメント